Car Insurance Tips: కారు ఇన్సూరెన్స్ చేయిస్తున్నారా..? అయితే మీరు తప్పక తెలుసుకోవలసిన విషయాలివే..!

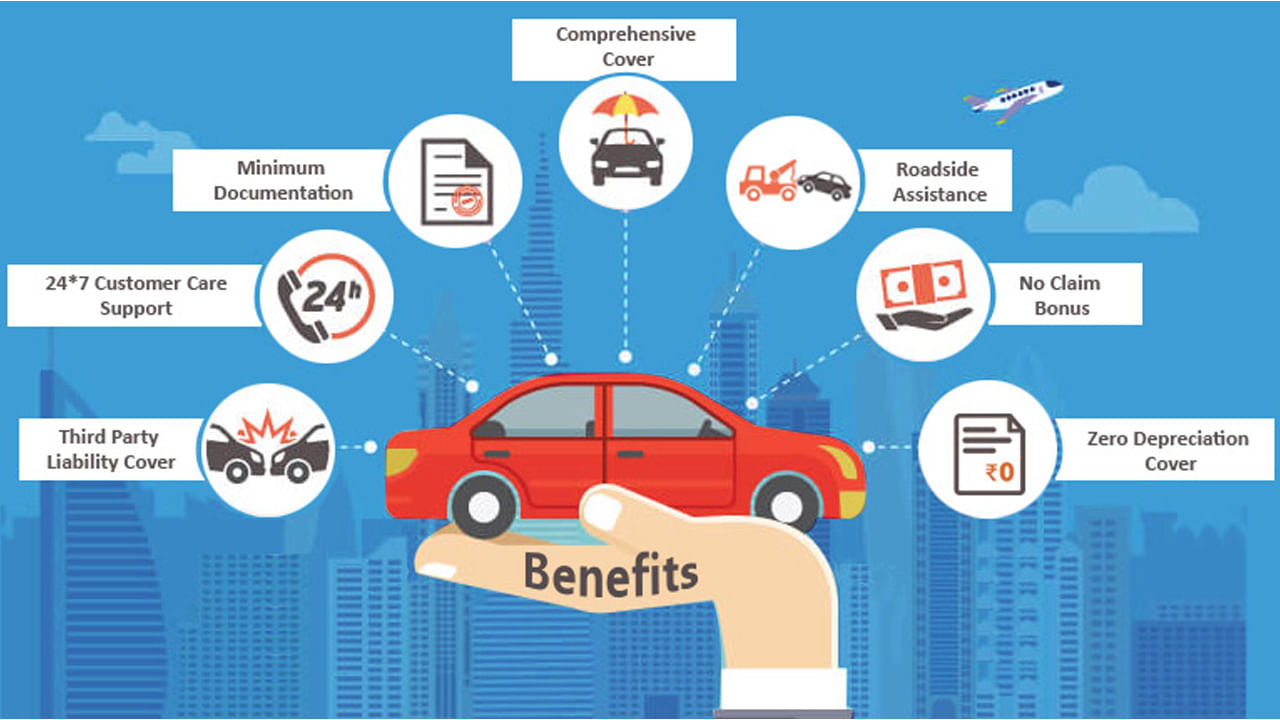

Car Insurance Tips: మన భారతదేశంలో థర్డ్ పార్టీ మోటార్ ఇన్సూరెన్స్ తప్పనిసరి అనే నిబంధన ఉంది. ఆ నేపథ్యంలో కొత్తగా కారు ఇన్సూరెన్స్ పాలసీ తీసుకునేటప్పుడు లేదా కారు ఇన్సూరెన్స్ పాలసీ రెన్యువల్ చేసేటప్పుడు తగిన జాగ్రత్తలు తీసుకోవాలి. అవేమిటంటే..

Updated on: Mar 04, 2023 | 8:50 AM

1 / 8

2 / 8

3 / 8

4 / 8

5 / 8

6 / 8

7 / 8

8 / 8

Follow Us

Related Photo Gallery

దేశం పట్ల నీ ప్రేమ అద్భుతం.. లవ్లీనాపై ప్రధాని మోదీ ప్రశంసలు

వానాకాలంలో బట్టల నుంచి దుర్వాసన వస్తోందా?.. చిన్న చిట్కా!

వామ్మో.. శివ పూజలో వీటిని మాత్రం ఎప్పటికీ వాడకూడదట!

ఎల్నినోతో భారత్కు అసలు సవాల్ ముందుందా..?

భారత్లో ఎలక్ట్రిక్ వాహనాల బూమ్.. 2030 నాటికి 4 కోట్ల ఉద్యోగాలు

శరీరంలోని చెడు కొలెస్ట్రాల్ తగ్గించే కర్రీ..ఒకసారి తింటే చాలు..

రష్యా నుంచి భారత్కు రైల్వే మార్గం.. సముద్ర మార్గాలకు..

కామన్వెల్త్ విజేతలతో ప్రధాని మోదీ సందడి..

పవర్ ఫుల్ గౌరీ హెగ్డేగా టబు.. స్లమ్ డాగ్ గ్లింప్స్ రిలీజ్..

కేవలం 30 నిమిషాల్లో కరకరలాడే జిలేబీ.. ఇంట్లో ఎలా చేయాలో తెలుసా?

అభిమానులను టెన్షన్ పెడుతున్న అక్కినేని క్లాష్

గ్లామర్ గేరు మార్చిన రాశీఖన్నా

రూ. 300 కోట్ల క్లబ్లో చేరిన జన నాయగన్

ధనుష్ సినిమాతో మళ్లీ కలుస్తున్న క్రేజీ కాంబో

టాలీవుడ్లో కొత్త హీరోయిన్స్ మధ్య కోల్డ్ వార్

గ్రహాలన్నింటిదీ ఒకదారి.. శుక్రుడు మాత్రం అంతా రివర్స్ ఎందుకంటే?

వారణాసి లీక్స్ రచ్చ.. రాజమౌళి ధమాకా ప్లాన్ మెప్పించేనా?

పాడైన నోట్లను మార్చడానికి బ్యాంకు నిరాకరిస్తోందా?

బిగ్ సర్ప్రైజ్.. బిగ్ బాస్ ఆ రోజు నుంచి మొదలు..

డ్యూటీకి డుమ్మా కొట్టి.. ప్రైవేటు డాక్టర్ని పెట్టి.. చివరికి