Covid Scare Rising: మీకు కరోనా సోకిందా.. అయితే ఆరోగ్య భీమా ఎంత ఉండాలో తెలుసా..

Insurance Policy: దేశవ్యాప్తంగా కరోనా కేసులతోపాటు.. మరణాల రేటు కూడా పెరుగుతోంది. సెకండ్ వేవ్ మరింత వేగంగా వ్యాపిస్తోంది.

Insurance Policy: దేశవ్యాప్తంగా కరోనా కేసులతోపాటు.. మరణాల రేటు కూడా పెరుగుతోంది. సెకండ్ వేవ్ మరింత వేగంగా వ్యాపిస్తోంది. దీంతో రోజుల్లో లక్షల్లో కరోనా కేసులు నమోదవుతున్నాయి. గతేడాది విజృంభించిన కరోనా ఫస్ట్ వేవ్ కంటే సెకండ్ వేవ్ మరింత భయంకరంగా వ్యాపిస్తోంది. దీంతో దేశవ్యాప్తంగా ఆసుపత్రులు కరోనా రోగులతో నిండిపోతున్నాయి. మరోవైపు..ఆసుపత్రులలో బెడ్స్, ఆక్సిజన్ కొరతతో కరోనా రోగుల ప్రాణాలు గాల్లో కలిసిపోతున్నాయి. అలాగే సరైన చికిత్స తీసుకోవడం కోసం హస్పిటలైజేషన్ ఖర్చులు, ప్రత్యేకించి ఇంటెన్సివ్ కేర్ లో ఉండాల్సి వస్తే..వాటికి కావాల్సిన డబ్బు లేక ఎంతోమంది ఇబ్బందులు పడుతున్నారు. ఎన్నో కుటుంబాలు తీవ్ర ఒత్తిడికి గురవుతున్నారు. ఈ క్రమంలోనే అసలు మనకు ఎంత ఆరోగ్య భీమా ఉండాలి అనేది తెలుసుకోవడం ఉత్తమం.

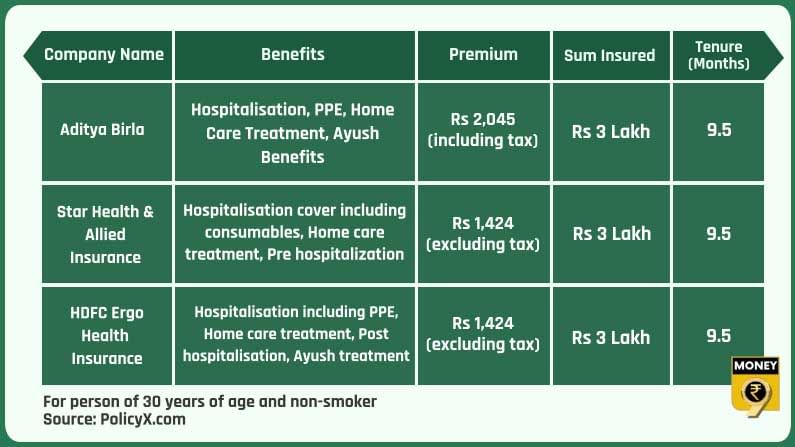

కరోనా ఎక్కువగా గాలి ద్వారా వ్యాప్తి చెందుతుంది. దీంతో కోవిడ్ బారిన పడేవారి సంఖ్య అధికమవుతుంది. అందువలన మెడికల్ ఇన్ఫ్లాక్షన్ పరిగణలోకి తీసుకోని ప్రస్తుత అవసరాలను తీర్చడానికి ఆరోగ్య భీమా పోర్ట్ ఫోలియో గురించి తెలుసుకోవడం చాలా ముఖ్యమని ఇన్సురెన్స్ ఎక్స్.కామ్ వ్యవస్థాపకుడు..సీఈఓ నావల్ గోయెల్ చెప్పారు.

ప్రస్తుత పరిస్థితులలో కోవిడ్-నిర్దిష్ట ఆరోగ్య భీమా పాలసీలు ఎక్కువగానే ఉన్నప్పటికీ.. ఆసుపత్రిలో చేరేందుకు తగిన రక్షణతో సమగ్ర ఆరోగ్య బీమా రక్షణ కలిగి ఉండటం మంచిది. కోవిడ్ -19 కవరేజ్ ఆరోగ్య బీమా పోర్ట్ఫోలియోలో ఒక భాగంగా ఉండాలి. ఒక వ్యక్తి కోవిడ్ -19 నిర్దిష్ట పాలసీని ఎంచుకోవచ్చు. వారికి ఎటువంటి ఆరోగ్య సంరక్షణ ప్లాన్ లేకపోతే కరోనా గురించి ప్రత్యేకంగా పాలసీని పొందవచ్చు. అయితే ఇప్పుడు అన్ని ఆరోగ్య బీమా పథకాలు కోవిడ్ -19 కొరకు కవరేజీని అందిస్తున్నాయి. అలాగే కరోనా రోగులకు ఇతర శరీర భాగాలపై కూడా కొంతవరకు ప్రభావం చూపే అవకాశం ఉంటుంది. అందుకోసం కొన్నిసార్లు వేర్వేరు మందులు వాడాల్సిన పరిస్థితి ఎదురవుతుంది. ఇవి కోవిడ్ -19 నిర్దిష్ట విధానాల పరిధిలో ఉండవు. అందువల్ల అన్ని రకాల వ్యాధుల నుంచి పూర్తి కవరేజీని నిర్ధారించే ప్రైమరీ ఆరోగ్య బీమా పథకాన్ని కలిగి ఉండటం మంచిది అని గోయెల్ చెప్పారు. ఆరోగ్యకరమైన జీవనవిధానంతోపాటు.. ధూమపానం అలవాటు లేనివారికి 30 సంవత్సరాల వారికి కనీసం రూ.5 లక్షల ఇన్సూరెన్స్ ఉండాలి. అయితే మారుతున్న కాలానికి అనుగుణంగా ఈ ఇన్సూరెన్స్ లో మార్పు రావచ్చు.

Health Insurance

Also Read: ఆ బ్యాంక్ కస్టమర్లకు ఝలక్.. క్యాష్ విత్ డ్రా, ఎస్ఎంఎస్ చార్జీల పెంపు.. ఎప్పటి నుంచి అంటే..