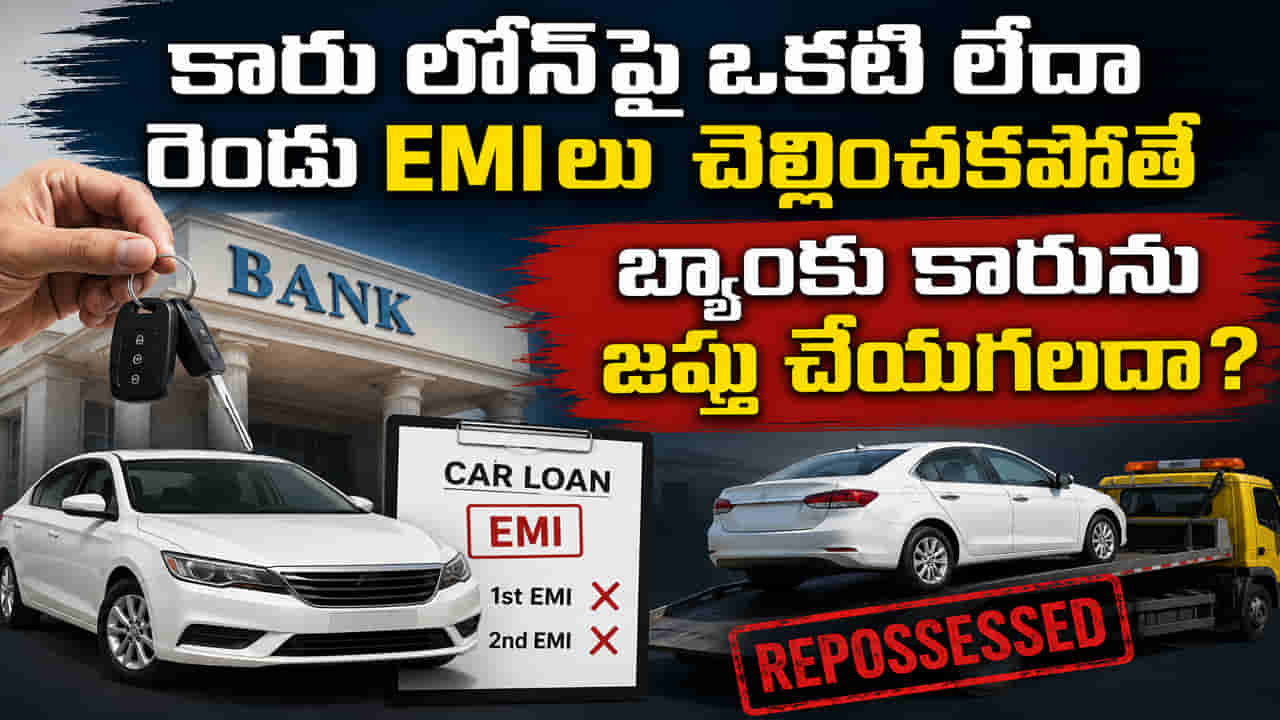

Car Loan: కారు లోన్పై ఒకటి లేదా రెండు EMIలు చెల్లించకపోతే బ్యాంకు కారును జప్తు చేయగలదా?

Car Loan EMI: నిబంధనల ప్రకారం.. వాహనాన్ని స్వాధీనం చేసుకునేటప్పుడు రికవరీ ఏజెంట్లు ఎలాంటి బలప్రయోగం, బెదిరింపులు, భయపెట్టడం, దుర్భాష, బహిరంగ అవమానం లేదా వేధింపులను ఉపయోగించకూడదు. వారు తప్పనిసరిగా ఆమోదించిన గుర్తింపు పత్రాలు, అవసరమైన అనుమతులతో పనిచేయాలి. ఈ ప్రక్రియ..

Car Loan: ఇప్పుడు ఈఎంఐ సర్వసాధారణమైపోయింది. ప్రతీదీ ఈఎంఐతోనే కొంటున్నారు. కార్లను కూడా ఈఎంఐతో కొనే ట్రెండ్ పెరిగింది. చాలా మంది పెద్ద మొత్తంలో డౌన్ పేమెంట్ చేసి, ఆ తర్వాత నెలవారీ వాయిదాలు చెల్లిస్తూ కార్లు కొంటారు. కానీ కొన్నిసార్లు ఆకస్మిక ఆర్థిక సంక్షోభం కారణంగా, ఒకటి లేదా రెండు ఈఎంఐ చెల్లింపులను సకాలంలో చెల్లించడం సాధ్యం కాదు. అటువంటి పరిస్థితిలో బ్యాంకు కారును జప్తు చేయగలదా? చట్టం ఏం చెబుతుంది?

నిబంధనల ప్రకారం.. ఒకటి లేదా రెండు ఈఎంఐలు చెల్లించకపోయినా లేదా బకాయి ఉన్న ఈఎంఐలు ఉన్నా, బ్యాంకులు లేదా ఆర్థిక సంస్థలు సాధారణంగా వాహనాన్ని జప్తు చేయలేవు. వాహనాన్ని జప్తు చేసే ప్రక్రియ రుణ ఒప్పందం, సంస్థ వసూలు విధానం ద్వారా నియంత్రించబడుతుంది. ఎవరైనా నిరంతరం ఈఎంఐలు చెల్లించకపోతే బ్యాంకు వసూలును ప్రారంభించవచ్చు. అయితే దీని కోసం నిర్దిష్ట విధానాలను అనుసరించాల్సి ఉంటుంది. వాహనాన్ని జప్తు చేసే ప్రక్రియ న్యాయబద్ధంగా, సహేతుకంగా జరగాలని న్యాయస్థానాలు కూడా పదేపదే స్పష్టం చేశాయి.

ఇది కూడా చదవండి: SIP: నెలకు చిన్న మొత్తంతోనే కోటీశ్వరులు అవ్వొచ్చు.. SIP మ్యాజిక్ ట్రిక్ తెలుసా?

కారును జప్తు చేసే ముందు బ్యాంకు ఏమి చేయాలి?

ఆర్బిఐ ఫెయిర్ ప్రాక్టీసెస్ కోడ్ ప్రకారం, రుణ ఒప్పందాన్ని ఉల్లంఘించిన సందర్భంలో వాహనాన్ని జప్తు చేసే విధానాన్ని కారు రుణ ప్రదాతలు స్పష్టంగా తెలియజేయాలి. ఏయే పరిస్థితులలో వాహనాన్ని జప్తు చేయవచ్చో, రుణ వసూలు మొత్తం ప్రక్రియ గురించి రుణగ్రహీతలకు తప్పనిసరిగా తెలియజేయాలి. నిబంధనల ప్రకారం.. రుణ మొత్తాన్ని వసూలు చేయడానికి ఒక ఏజెంట్ను నియమిస్తే, వారి వివరాలు, అధీకృత ఏజెన్సీ వివరాలను కూడా రుణగ్రహీతకు తప్పనిసరిగా అందించాలి. వివిధ ఏజెన్సీలు, రుణ నిబంధనలను బట్టి నోటీసు వ్యవధి మారవచ్చు. కానీ నోటీసు లేకుండా ఏ వాహనాన్ని జప్తు చేయలేరు.

కారును బలవంతంగా తీసుకోవచ్చా?

నిబంధనల ప్రకారం.. వాహనాన్ని స్వాధీనం చేసుకునేటప్పుడు రికవరీ ఏజెంట్లు ఎలాంటి బలప్రయోగం, బెదిరింపులు, భయపెట్టడం, దుర్భాష, బహిరంగ అవమానం లేదా వేధింపులను ఉపయోగించకూడదు. వారు తప్పనిసరిగా ఆమోదించిన గుర్తింపు పత్రాలు, అవసరమైన అనుమతులతో పనిచేయాలి. ఈ ప్రక్రియ అంతటా రుణగ్రహీత గౌరవం, మర్యాదను కాపాడాలి. సరైన ప్రక్రియ లేకుండా లేదా బలవంతంగా వాహనాన్ని స్వాధీనం చేసుకున్నారని వారు భావిస్తే, వారు బ్యాంకులో, సంబంధిత న్యాయ సంస్థలో ఫిర్యాదు చేయవచ్చు.

రికవరీ ఏజెంట్లు మిమ్మల్ని వేధిస్తే ఏమి చేయాలి?

రికవరీ ఏజెంట్లు బెదిరించినా లేదా దురుసుగా ప్రవర్తించినా, ముందుగా జరిగిన సంఘటన మొత్తాన్ని రికార్డు చేసుకోండి. ఇందులో కాల్, మెసేజ్ రికార్డులు, తేదీ, సమయం, రికవరీ ఏజెంట్ వివరాలు ఉండాలి. ఆ తర్వాత బ్యాంకులో అధికారికంగా ఫిర్యాదు చేయండి. సమస్య పరిష్కారం కాకపోతే మీరు ఆర్బిఐ (RBI)కి ఫిర్యాదు చేయవచ్చు. మీరు వినియోగదారుల కమిషన్ లేదా కోర్టును కూడా ఆశ్రయించవచ్చు.

స్వాధీనం చేసుకున్న కారును తిరిగి పొందడం సాధ్యమేనా?

కారును తిరిగి స్వాధీనం చేసుకోవడం అంటే అది శాశ్వతంగా బ్యాంకుకు చెందినది అని అర్థం కాదు. చాలా సందర్భాలలో కారును అమ్మే ముందు బకాయి ఉన్న మొత్తాన్ని చెల్లించి కారును తిరిగి పొందేందుకు రుణగ్రహీతకు అవకాశం ఇస్తుంది. అయితే ఈ ప్రక్రియ రుణ ఒప్పందం, సంస్థ రికవరీ విధానంపై ఆధారపడి ఉంటుంది.

కారును వేలం వేయడానికి ముందు ఏమి జరుగుతుంది?

జప్తు చేసిన కారును అమ్మే ముందు, బ్యాంకు ఒక నిర్దిష్ట ప్రక్రియను పాటించాల్సి ఉంటుంది. రుణగ్రహీతకు తన ఖాతాను పరిష్కరించుకోవడానికి అవకాశం ఇవ్వాలి. పారదర్శకతను, కారు సరసమైన విలువను నిర్ధారించడానికి అమ్మకానికి ముందు నోటీసు కూడా ఇస్తుంది. బ్యాంకు లేదా రుణ సంస్థ కారును తమ ఇష్టానుసారం అమ్మకూడదు.

కారు అమ్మిన తర్వాత మిగిలిన డబ్బు ఎవరికి దక్కుతుంది?

కారు అమ్మకం ద్వారా వచ్చే సొమ్ము, చెల్లించాల్సిన రుణ మొత్తం, వడ్డీ, న్యాయపరమైన రుసుముల కంటే ఎక్కువగా ఉంటే, రుణగ్రహీత మిగిలిన డబ్బును పొందవచ్చు.

ఇది కూడా చదవండి: Indian Railways: ఆ ఒక్క పొరపాటుతో లక్ష రూపాయల జరిమానా విధించిన రైల్వే..!

ఇది కూడా చదవండి: Bank FD: మీరు ఈ బ్యాంకులో రూ.5 లక్షల ఎఫ్డీ చేస్తే 60 నెలల్లో ఎంత ఆదాయం వస్తుంది?

మరిన్ని బిజినెస్ వార్తల కోసం ఇక్కడ క్లిక్ చేయండి