ఫైనాన్షియల్ వార్నింగ్..EMIలో కరిగిపోతున్న డబ్బు.. SIPలో పెడితే కోట్ల సంపద మీ సొంతం!

సొంత కారు కొనాలనేది చాలామంది కల, కానీ కారు కోసం పెట్టే ఖర్చు మన దీర్ఘకాలిక పొదుపును ఎలా దెబ్బతీస్తుందో ఎప్పుడైనా ఆలోచించారా..? మనం కారు లోన్ కోసం కట్టే చిన్న ఈఎంఐ (EMI) మొత్తాన్ని, మ్యూచువల్ ఫండ్స్ ఎస్ఐపి (SIP)లో పెట్టుబడి పెడితే భవిష్యత్తులో అది ఎంతటి భారీ సంపదగా మారుతుందో తెలిస్తే షాక్ అవుతారు. మధ్య తరగతి ప్రజల కారు కోరికపై మార్కెట్ విశ్లేషకులు, ఆర్థిక నిపుణులు చెబుతున్న పొదుపు సూత్రలేంటో గణాంకాలతో సహా ఇక్కడ వివరంగా తెలుసుకుందాం..

నేటి కాలంలో ఉద్యోగంలో చేరగానే చాలామంది కనే మొదటి కల సొంత కారు. చేతిలో తగినంత డబ్బు లేకపోయినా బ్యాంకులు ఇచ్చే సులభమైన కార్ లోన్స్ (Car Loans), ఆకర్షణీయమైన ఈఎంఐ (EMI) ఆఫర్ల వైపు యువత మొగ్గు చూపుతున్నారు. అయితే, ఈ చిన్న చిన్న ఈఎంఐలు మీ భవిష్యత్తు ఆర్థిక భద్రతను, పొదుపును ఎంతలా దెబ్బతీస్తున్నాయో ఎప్పుడైనా ఆలోచించారా? కార్ లోన్ కట్టే బదులు అదే మొత్తాన్ని ఎస్ఐపి (SIP)లో పెడితే వచ్చే లాభాల గురించి ఆర్థిక నిపుణులు ఏం చెబుతున్నారో ఇక్కడ చూద్దాం.

తగ్గే ఆస్తి (Depreciating Asset) వర్సెస్ పెరిగే పెట్టుబడి:

కారు అనేది కొన్న మొదటి రోజు నుంచే తన విలువను కోల్పోయే ఆస్తి. షోరూమ్ నుంచి కారు బయటకు రాగానే దాని విలువ దాదాపు 10-20 శాతం తగ్గిపోతుంది. దానికి తోడు ఇన్సూరెన్స్, మెయింటెనెన్స్, ఇంధన ఖర్చులు అదనం. కానీ, అదే డబ్బును మ్యూచువల్ ఫండ్స్ సిస్టమాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్ (SIP)లో పెడితే, అది చక్రవడ్డీ (Compounding) శక్తం వల్ల కాలక్రమేణా విపరీతంగా పెరుగుతుంది.

గణాంకాలతో ఒక చిన్న ఉదాహరణ:

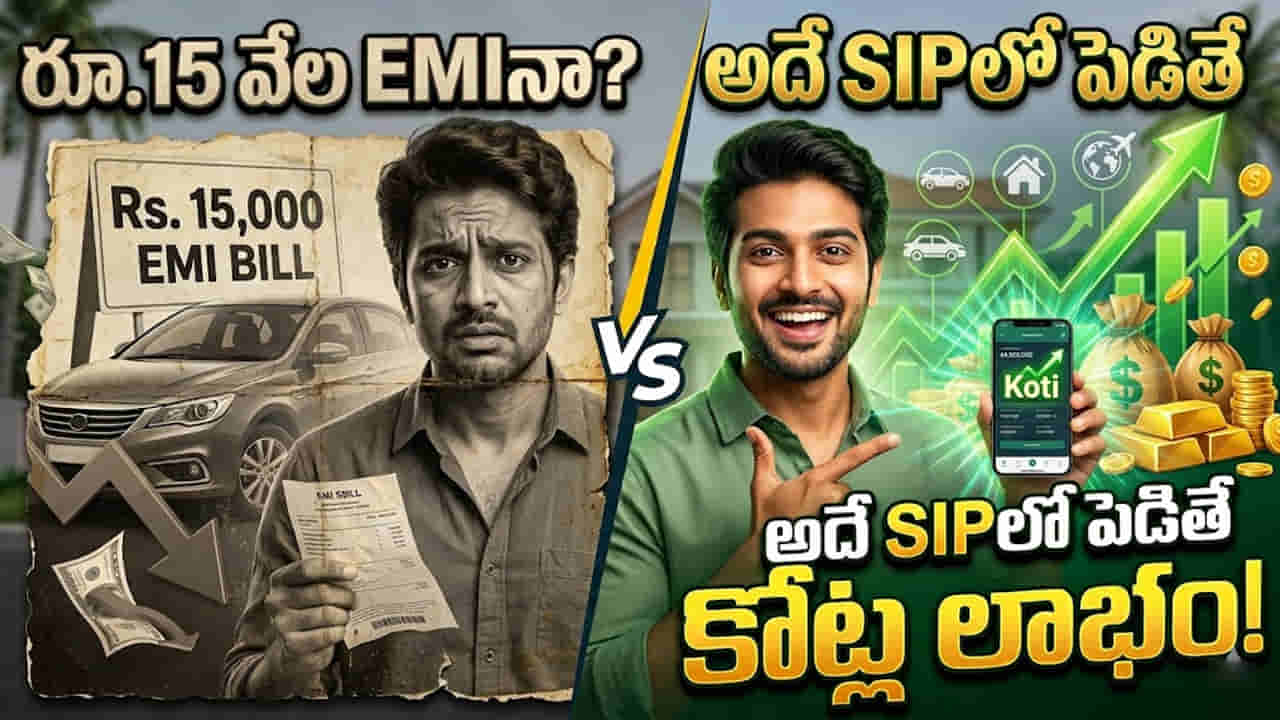

ఒక వ్యక్తి రూ. 10 లక్షల కారును లోన్పై కొనుగోలు చేశాడనుకుందాం. దానికి అతను నెలకు సుమారు రూ. 15,000 ఈఎంఐ చొప్పున 7 సంవత్సరాల పాటు కట్టాల్సి ఉంటుంది. అంటే వడ్డీతో కలిపి అతను దాదాపు రూ. 12.6 లక్షలు బ్యాంకుకు చెల్లిస్తాడు. 7 ఏళ్ల తర్వాత ఆ కారు విలువ కేవలం రూ. 3 నుండి 4 లక్షలు మాత్రమే మిగులుతుంది.

అదే ఆ వ్యక్తి కారు కొనకుండా, ఆ నెలకు రూ. 15,000 మొత్తాన్ని ఒక మంచి మ్యూచువల్ ఫండ్లో ఎస్ఐపి రూపంలో పెట్టుబడి పెట్టాడనుకుందాం. సగటున 12 శాతం వార్షిక రిటర్న్స్ (Returns) వేసుకున్నా, 7 సంవత్సరాలలో అతని పెట్టుబడి విలువ దాదాపు రూ. 20 లక్షలకు పైగా మారుతుంది. ఒకవేళ ఈ ఎస్ఐపిని మరో 15 నుండి 20 సంవత్సరాల పాటు అలాగే కొనసాగిస్తే, ఆ మొత్తం కోట్లలోకి చేరుకుంటుంది.

నిపుణుల సలహా:

కారు కొనడం తప్పు కాదు, కానీ ఆర్థిక అవసరాల కంటే విలాసాల కోసం పెద్ద మొత్తంలో లోన్ ఈఎంఐల భారం నెత్తిన వేసుకోవడం మంచిది కాదని నిపుణులు హెచ్చరిస్తున్నారు. వీలైనంత వరకు కారు కొనుగోలును కొద్ది రోజులు వాయిదా వేసి, మొదట ఎస్ఐపి ద్వారా డబ్బును సంపాదించి, ఆ తర్వాత సొంత డబ్బుతో కారు కొనడం ఆర్థికంగా తెలివైన నిర్ణయం అవుతుంది.

( గమనిక: ఇది కేవలం అవగాహన కోసం మాత్రమే.. ఎవరినీ నిరాశ పరచాలని గానీ, అత్యాశ చూపాలని గానీ చెబుతున్న వివరణ కాదు.. ఆర్థిక నిపుణుల సలహాలు, సూచనల మేరకు మాత్రమే ఈ వివరాలు తెలియజేయడమైనది.. )

మరిన్ని బిజినెస్ న్యూస్ కోసం క్లిక్ చేయండి..