CIBIL: మీ సిబిల్ రిపోర్ట్లో తప్పులు ఉన్నాయా? ఇలా ఈజీగా కరెక్ట్ చేసుకోండి!

సిబిల్ స్కోర్ లోపాలు లోన్ తిరస్కరణలు, అధిక వడ్డీకి దారితీయవచ్చు. క్రెడిట్ రిపోర్ట్లో తప్పుగా నమోదైన లోన్లు, ఆలస్య చెల్లింపులు లేదా వ్యక్తిగత వివరాలను గుర్తించడం ముఖ్యం. రిపోర్ట్ను పరిశీలించి, తప్పులుంటే సంబంధిత బ్యూరో వెబ్సైట్లో ఫిర్యాదు చేయండి. ఆధారాలు సమర్పించి, 30 రోజుల్లోగా సమస్యను పరిష్కరించుకోండి.

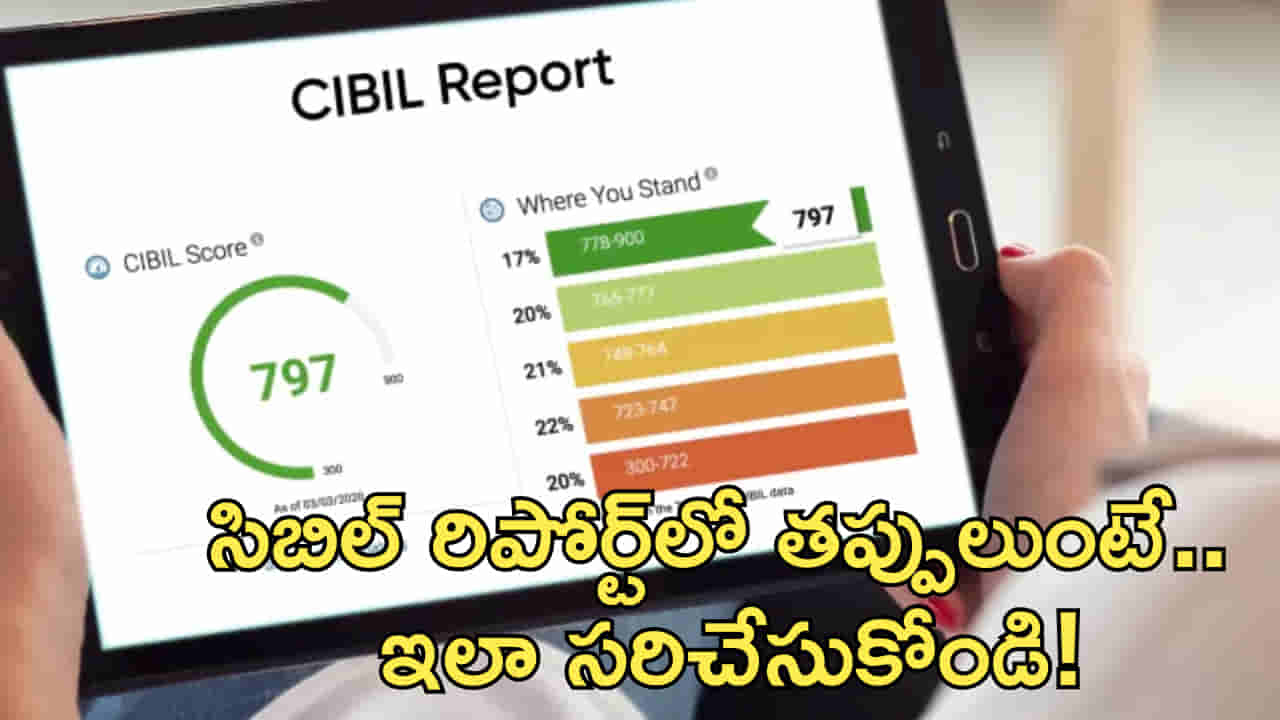

లోన్ తీసుకోవాలన్నా, క్రెడిట్ కార్డు పొందాలన్నా, ప్రస్తుతం సిబిల్ స్కోర్ కీలక ప్రమాణంగా మారింది. బ్యాంకులు, ఫైనాన్స్ సంస్థలు వ్యక్తుల రుణ చరిత్రను అంచనా వేయడానికి క్రెడిట్ రిపోర్ట్ను ఆధారంగా తీసుకుంటాయి. అయితే కొన్నిసార్లు ఈ రిపోర్ట్లలో పొరపాట్లు చోటుచేసుకోవడం వల్ల, మంచి చెల్లింపు చరిత్ర ఉన్నప్పటికీ వినియోగదారులు ఇబ్బందులు ఎదుర్కొనే పరిస్థితి ఏర్పడుతోంది. నిపుణుల ప్రకారం.. సిబిల్ రిపోర్ట్లోని తప్పులను నిర్లక్ష్యం చేస్తే భవిష్యత్తులో లోన్ తిరస్కరణలు, అధిక వడ్డీ రేట్లు వంటి సమస్యలు ఎదురయ్యే అవకాశం ఉంది.

భారతదేశంలో సిబిల్, ఈక్విఫాక్స్, ఎక్స్పీరియన్, CRIF హైమార్క్ వంటి ప్రధాన క్రెడిట్ బ్యూరోలు క్రెడిట్ స్కోర్లను జారీ చేస్తాయి. సాధారణంగా 750కు పైగా సిబిల్ స్కోర్ ఉన్నవారికి బ్యాంకులు సులభంగా రుణాలు మంజూరు చేస్తాయి. అయితే రిపోర్ట్లో తప్పుగా నమోదు అయిన లోన్స్, ఆలస్య చెల్లింపులు లేదా వ్యక్తిగత వివరాల్లో పొరపాట్లు స్కోర్ను ప్రభావితం చేయవచ్చు. ఇలాంటి సందర్భాల్లో మొదట చేయాల్సింది క్రెడిట్ రిపోర్ట్ను పూర్తిగా పరిశీలించడం. సిబిల్ లేదా ఇతర క్రెడిట్ బ్యూరో అధికారిక వెబ్సైట్ ద్వారా రిపోర్ట్ను డౌన్లోడ్ చేసుకుని, అందులో తెలియని రుణాలు, తప్పు EMI వివరాలు, పాత చిరునామాలు లేదా ఇతర లోపాలు ఉన్నాయా లేదా తనిఖీ చేయాలి. అలాగే బ్యాంక్ స్టేట్మెంట్లు, లోన్ క్లోజర్ సర్టిఫికెట్లు, చెల్లింపు రసీదులు వంటి ఆధారాలను సిద్ధంగా ఉంచుకోవాలి.

తప్పులు గుర్తించిన తర్వాత, సంబంధిత క్రెడిట్ బ్యూరో పోర్టల్లో Raise Dispute ఆప్షన్ ద్వారా అధికారికంగా ఫిర్యాదు నమోదు చేయాలి. అవసరమైన పత్రాలను అప్లోడ్ చేసి, సమస్యను స్పష్టంగా వివరించాలి. ఫిర్యాదు చేసిన తర్వాత దాని స్థితిని క్రమం తప్పకుండా పరిశీలించడం కూడా చాలా ముఖ్యం. సాధారణంగా 30 రోజుల్లోగా సమస్యపై స్పందన రావాలి. స్పందన రాకపోతే సంబంధిత సంస్థ నోడల్ అధికారిని సంప్రదించవచ్చు. అక్కడ కూడా పరిష్కారం లభించకపోతే, రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) ఆంబుడ్స్మన్ స్కీమ్ ద్వారా ఫిర్యాదు చేసే అవకాశం ఉంటుంది.

చివరి దశలో వినియోగదారులు వినియోగదారుల కోర్టు లేదా సివిల్ కోర్టును కూడా ఆశ్రయించవచ్చు. ఆర్థిక నిపుణుల అభిప్రాయం ప్రకారం సంవత్సరానికి కనీసం ఒకసారి క్రెడిట్ రిపోర్ట్ను పరిశీలించడం మంచి అలవాటు. చిన్న పొరపాట్లను సకాలంలో సరిదిద్దుకోవడం ద్వారా భవిష్యత్తులో పెద్ద ఆర్థిక ఇబ్బందులను నివారించవచ్చు.

మరిన్ని బిజినెస్ వార్తల కోసం ఇక్కడ క్లిక్ చేయండి