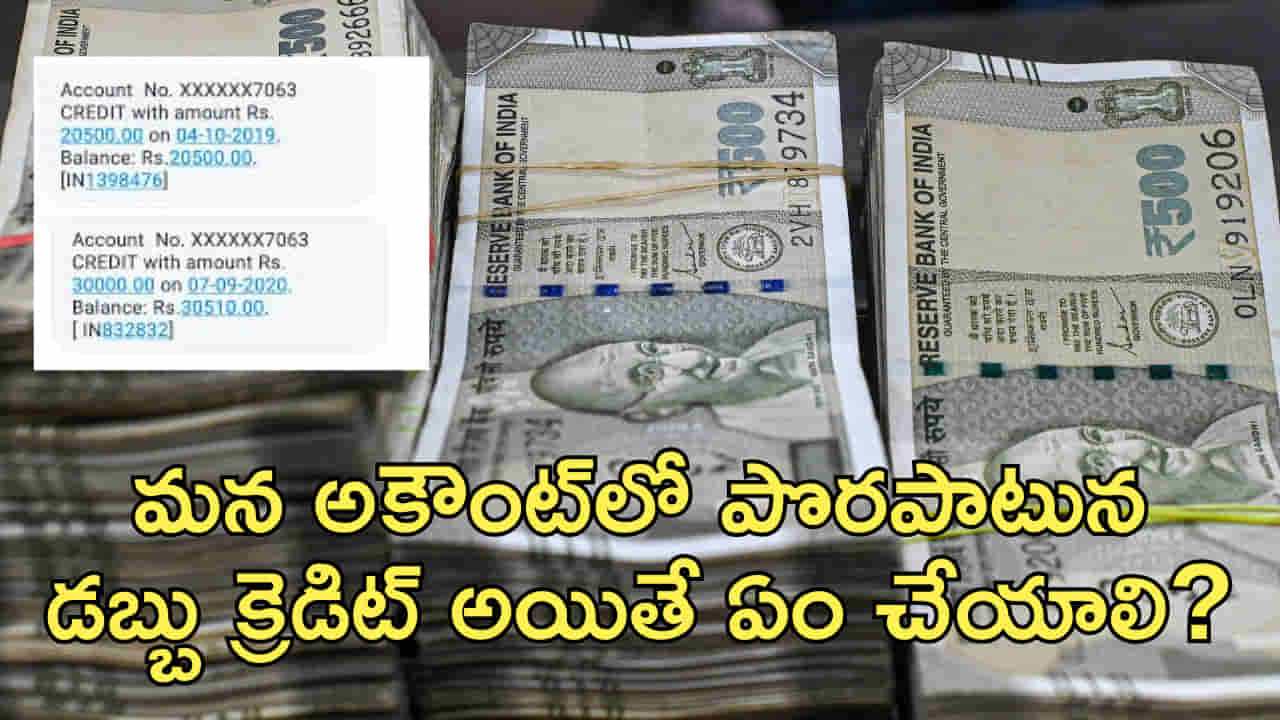

మన అకౌంట్లో పొరపాటున డబ్బు క్రెడిట్ అయితే ఏం చేయాలి? వాడుకుంటే ఏమవుతుంది?

బ్యాంకు ఖాతాలో పొరపాటున డబ్బు జమ కావడం పెరిగింది. ఈ డబ్బును ఉపయోగించకుండా వెంటనే బ్యాంకుకు రాతపూర్వకంగా తెలియజేయాలి. ఇది స్వయంచాలకంగా పన్ను పరిధిలోకి రాదు, కానీ తెలియజేయకుండా వాడితే సెక్షన్ 69A కింద వివరించలేని ఆదాయంగా పరిగణించి 60 శాతం పన్ను, భారీ జరిమానాలు పడతాయి.

బ్యాంకు ఖాతాల్లో అనుకోకుండా డబ్బు జమ కావడం ఇటీవలి కాలంలో ఎక్కువగా కనిపిస్తున్న సమస్యగా మారింది. యూపీఐ, నెట్ బ్యాంకింగ్, ఐఎంపీఎస్ వంటి డిజిటల్ లావాదేవీలు పెరగడంతో పొరపాటున ఇతరుల ఖాతాల్లో డబ్బు జమ అయ్యే ఘటనలు కూడా పెరుగుతున్నాయి. అయితే ఇలా వచ్చిన డబ్బుపై పన్ను చెల్లించాలా? ఆ మొత్తాన్ని ఉపయోగిస్తే ఏమవుతుంది? అనే అంశాలపై చాలామందిలో గందరగోళం నెలకొంది. పన్ను నిపుణుల ప్రకారం బ్యాంకింగ్ పొరపాటు కారణంగా ఖాతాలో జమ అయిన డబ్బు ఆటోమేటిక్గా పన్ను పరిధిలోకి రాదు.

ఎందుకంటే ఆదాయపు పన్ను చట్టం ప్రకారం వ్యక్తి సంపాదించిన ఆదాయం, వ్యాపార లాభాలు, జీతం, బహుమతులు వంటి వనరుల నుంచే పన్ను విధించబడుతుంది. ఒకవేళ డబ్బు పొరపాటున జమైందని వెంటనే బ్యాంకుకు సమాచారం ఇస్తే, ఆ మొత్తాన్ని వ్యక్తిగత ఆదాయంగా పరిగణించే అవకాశాలు తక్కువగా ఉంటాయి. అయితే సమస్య ఎప్పుడు వస్తుందంటే ఖాతాదారుడు ఆ డబ్బు తనది కాదని తెలిసినా దానిని ఖర్చు చేస్తే లేదా దాచిపెడితే. అటువంటి పరిస్థితుల్లో ఇన్కమ్ ట్యాక్స్ యాక్ట్ 1961 లోని సెక్షన్ 69A ప్రకారం పన్ను అధికారులు వివరణ కోరే అవకాశం ఉంది. ఆ డబ్బు మూలాన్ని సరైన పత్రాలతో వివరించలేకపోతే, దానిని వివరించలేని ఆదాయంగా పరిగణించి 60 శాతం వరకు పన్ను, అదనపు సర్చార్జ్, సెస్, అలాగే 10 శాతం జరిమానా కూడా విధించే అవకాశం ఉంది.

నిపుణులు చెబుతున్న ముఖ్య సూచన ఏమిటంటే అనుకోకుండా ఖాతాలో డబ్బు జమైతే వెంటనే బ్యాంకుకు రాతపూర్వకంగా సమాచారం ఇవ్వాలి. ఇమెయిల్, ఫిర్యాదు నంబర్, బ్యాంక్ స్టేట్మెంట్ వంటి రికార్డులను భద్రపరచుకోవాలి. పంపిన వ్యక్తి వివరాలు తెలిసినట్లయితే, సరైన బ్యాంకింగ్ మార్గం ద్వారా తిరిగి చెల్లించడం ఉత్తమమని సూచిస్తున్నారు. అలాగే ఆ మొత్తాన్ని ఉపయోగించడం లేదా మరో ఖాతాకు బదిలీ చేయడం చట్టపరమైన ఇబ్బందులకు దారితీయవచ్చని హెచ్చరిస్తున్నారు. డిజిటల్ బ్యాంకింగ్ యుగంలో ప్రతి లావాదేవీ ట్రాక్ అవుతున్నందున, పొరపాటున వచ్చిన డబ్బును పారదర్శకంగా నిర్వహించడం అత్యంత ముఖ్యమని ఆర్థిక నిపుణులు స్పష్టం చేస్తున్నారు.

మరిన్ని బిజినెస్ వార్తల కోసం ఇక్కడ క్లిక్ చేయండి