రూ.30,000 జీతంతో కూడా ధనవంతులు కావాలనుకుంటున్నారా? ఈ 5 జీవనశైలి మార్పులు, పొదుపు చిట్కాలను పాటించండి!

నేటి ద్రవ్యోల్బణం అధికంగా ఉన్న కాలంలో, పొదుపు చాలా కీలకం. కష్టాలు ఎప్పుడు వస్తాయో చెప్పలేం. ఇలాంటి సమయాల్లో మీ పొదుపే మీకు అతిపెద్ద అండగా నిలుస్తుంది. అయితే, తక్కువ జీతంతో నెలవారీ ఖర్చులన్నీ ఎలా తీర్చుకోవాలి..? ఎలా పొదుపు చేయాలో తెలియక చాలామంది ఇబ్బంది పడుతుంటారు. ఎక్కువ జీతాలు ఉన్నవారికి పొదుపు చేయడం సులభం కావచ్చు. కానీ, తక్కువ జీతాలు ఉన్నవారికి ఇది కొంచెం సవాలుగా ఉంటుంది. మేము మీకు ఒక అంచనా ఆదాయాన్ని ఇస్తున్నాము. మీ జీతం 30,000 రూపాయలు అనుకుందాం. కాబట్టి, 30,000 రూపాయలతో మీ ఖర్చులను తీర్చుకుంటూ ఎలా పొదుపు చేయవచ్చో తెలుసుకుందాం.

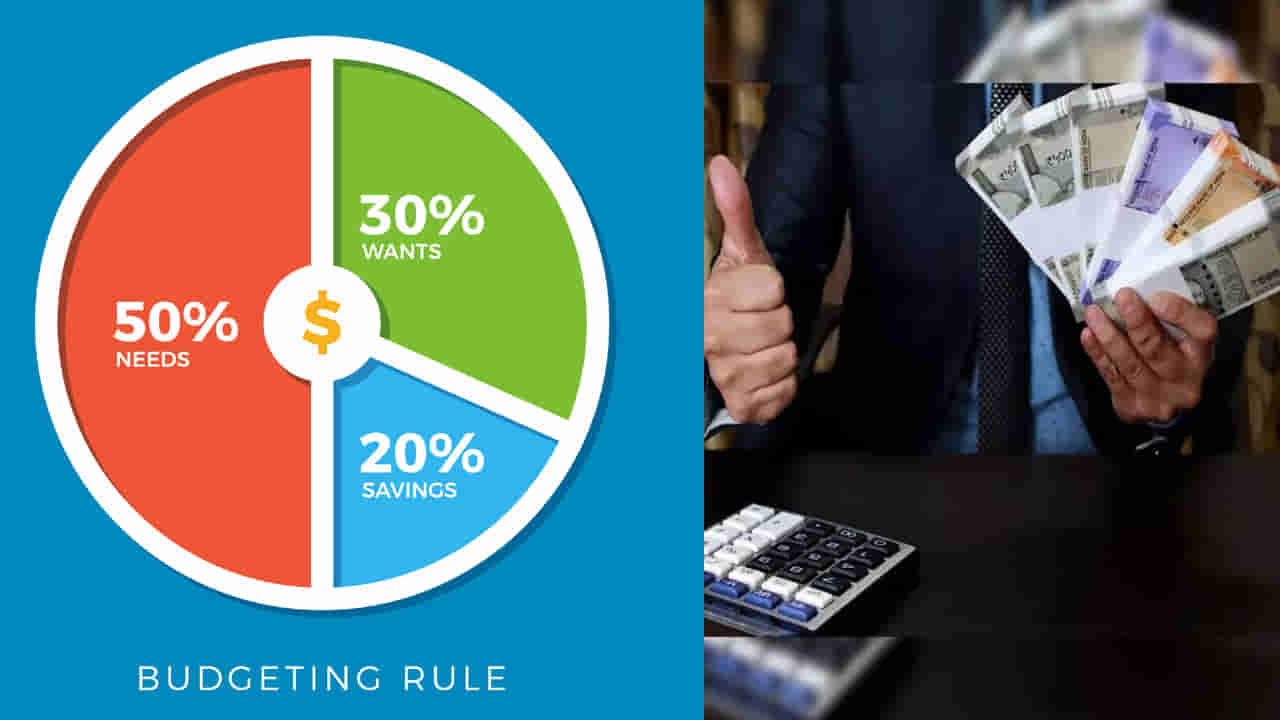

ఆర్థికంగా స్థిరపడటానికి ఎంత సంపాదిస్తున్నామన్నది ముఖ్యం కాదు, సంపాదించిన దాంట్లో ఎంత పొదుపు చేస్తున్నామన్నదే ముఖ్యం. చాలామంది నెల మధ్యలోనే జీతం ఖర్చైపోయి, మిగిలిన రోజులు ఇబ్బందులు పడుతుంటారు. ఇలాంటి సమస్యలకు చెక్ పెట్టడానికి ఆర్థిక నిపుణులు సూచించే అత్యంత ప్రజాదరణ పొందిన పద్ధతి ’50-30-20′ రూల్.

ఏమిటీ 50-30-20 రూల్?

ఈ ఫార్ములా మీ నెలవారీ ఆదాయాన్ని మూడు వర్గాలుగా విభజిస్తుంది:

50శాతం – అవసరాలు (Needs):

మీ జీతంలో సగం (అంటే రూ.30,000 జీతంలో రూ.15,000) కేవలం నిత్యావసరాలకు మాత్రమే వాడాలి. ఇందులో ఇల్లు అద్దె, కరెంట్ బిల్లు, కిరాణా సామాగ్రి, రవాణా ఖర్చులు, ఆరోగ్య బీమా ప్రీమియంలు వంటివి ఉంటాయి. ఇవి ఖచ్చితంగా చేయాల్సిన ఖర్చులు.

30శాతం – కోరికలు (Wants):

తర్వాతి 30శాతం (అంటే రూ.9,000) మీ వ్యక్తిగత ఇష్టాల కోసం. అంటే బయట తినడం, సినిమాలు, షాపింగ్, నెట్ఫ్లిక్స్ సబ్స్క్రిప్షన్లు వంటివి. ఇవి లేకపోయినా బతకవచ్చు. కానీ, మనకు ఆనందాన్నిచ్చే ఖర్చులు. ఒకవేళ మీ అవసరాలు 50శాతం కంటే ఎక్కువ అవుతుంటే, ఈ కోరికల నుండి కోత విధించి అవసరాలకు సర్దుబాటు చేసుకోవాలి.

3. 20శాతం – పొదుపు, పెట్టుబడులు (Savings & Investments): చివరి 20శాతం (అంటే రూ.6,000) భవిష్యత్తు కోసం పొదుపు చేయాలి. ఇది మీ అత్యవసర నిధి (Emergency Fund)కి లేదా మ్యూచువల్ ఫండ్స్, ఎస్ఐపీ (SIP), లేదా ఇతర పెట్టుబడులకు వెళ్లాలి.

రూ.30,000 జీతంతో అమలు చేయడం ఎలా?

బడ్జెట్ ట్రాకింగ్: మొదటి నెలలో మీ ఖర్చులను ఒక పుస్తకంలో లేదా యాప్లో రాసుకోండి. అప్పుడు ఎక్కడ అనవసరమైన ఖర్చులు అవుతున్నాయో తెలుస్తుంది.

ఆటోమేషన్: జీతం రాగానే, ముందుగా 20శాతం మొత్తాన్ని వేరే సేవింగ్స్ ఖాతాలోకి లేదా ఇన్వెస్ట్మెంట్ కోసం పంపించేయండి. ఖర్చులు పోగా మిగిలింది దాచుదాం అనుకుంటే ఎప్పటికీ పొదుపు చేయలేం.

అప్పులకు దూరంగా: క్రెడిట్ కార్డ్ బిల్లులు, అనవసరమైన ఈఎంఐల జోలికి వెళ్లకపోవడమే మంచిది.

జీతం రూ.30,000 అయినా లేదా అంతకంటే ఎక్కువైనా, ఈ సూత్రం మీ ఆర్థిక స్వేచ్ఛకు పునాది వేస్తుంది. చిన్న చిన్న పొదుపులే భవిష్యత్తులో పెద్ద మొత్తంగా మారుతాయి. క్రమశిక్షణతో ఈ రూల్ను పాటిస్తే, ఎలాంటి ఆర్థిక ఒత్తిడి లేకుండా మీరు ప్రశాంతమైన జీవితాన్ని గడపవచ్చు.

మరిన్ని లైఫ్ స్టైల్ న్యూస్ కోసం క్లిక్ చేయండి..