Bank Locker Rules: మీరు బ్యాంకు లాకర్ను ఉపయోగిస్తున్నారా..? మారిన కొత్త నియమాలు తెలుసుకోండి

మీరు బ్యాంక్ లాకర్ సదుపాయాన్ని తీసుకున్నట్లయితే మీరు బ్యాంక్ నుండి కొత్త లాకర్ ఒప్పందం గురించి సమాచారాన్ని తెలుసుకోండి. చాలా మంది తమ..

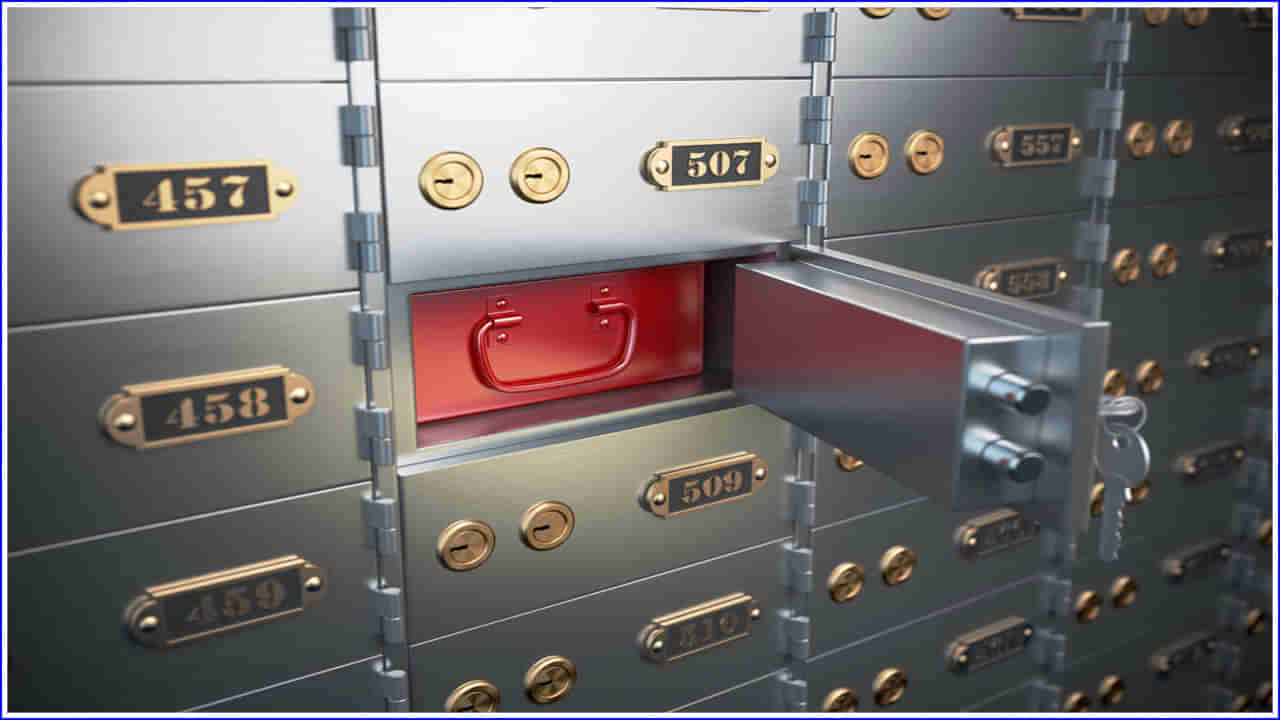

మీరు బ్యాంక్ లాకర్ సదుపాయాన్ని తీసుకున్నట్లయితే మీరు బ్యాంక్ నుండి కొత్త లాకర్ ఒప్పందం గురించి సమాచారాన్ని తెలుసుకోండి. చాలా మంది తమ విలువైన ఆభరణాలు, ప్రాపర్టీ పేపర్లు, ఎఫ్డి డాక్యుమెంట్లు వంటి వాటిని భద్రంగా ఉంచుకోవడానికి బ్యాంకులు అందించే లాకర్ సౌకర్యాన్ని ఉపయోగిస్తున్నారు. దీని కోసం బ్యాంకులు వార్షిక ఛార్జీ లేదా అద్దెను వసూలు చేస్తాయి. రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా గత బ్యాంక్ లాకర్కు సంబంధించి కొత్త మార్గదర్శకాలను జారీ చేసింది. దీంతో కొన్ని నిబంధనలను మార్చారు.

ఇప్పుడు లాకర్ను నిర్వహించడం కస్టమర్కు సులువుగా మారడంతో పాటు బ్యాంకు బాధ్యత కూడా పెరుగుతుంది. దీనితో పాటు, ఏదైనా రీకాల్ విషయంలో బ్యాంకుకు కూడా సులభంగా ఉంటుంది. ఇప్పుడు బ్యాంకులు కూడా లాకర్ ఒప్పందంలో ఎటువంటి అసమంజసమైన షరతు లేదా నియమాన్ని జోడించలేవని గుర్తుంచుకోవాలి. క్లిష్ట పరిస్థితులను కూడా ఉంచలేరు. మొత్తంమీద ఇప్పుడు లాకర్ భద్రత నిర్వహణ, అద్దె, ధృవీకరణ చేయవలసి ఉంటుంది. సాధారణంగా బ్యాంకు చిన్న, మధ్య, పెద్ద అనే మూడు రకాల లాకర్లను ప్రజలకు అందుబాటులో ఉన్నాయి. ఇప్పటి వరకు అగ్రిమెంట్ చేసుకోకుంటే బ్యాంకుకు వెళ్లి కొత్త ఫారమ్ నింపి డ్యూటీ స్టాంప్ పేపర్పై కొత్త అగ్రిమెంట్ చేసుకోవచ్చు. రెండు పార్టీలు దాని కాపీని తమ వద్ద ఉంచుకోవాలి.

బ్యాంకులు టర్మ్ డిపాజిట్లు తీసుకోవచ్చు

ఇప్పుడు కొత్త నిబంధన ప్రకారం.. బ్యాంకులు కొత్త లాకర్లు ఇచ్చే సమయంలో మాత్రమే టర్మ్ డిపాజిట్లను తీసుకోవచ్చు. ఇది మూడు సంవత్సరాల అద్దెను కవర్ చేయవచ్చు. అలాగే ఏ కారణం చేతనైనా లాకర్ను పగలగొట్టినందుకు ఛార్జ్, కానీ బ్యాంకులు పాత కస్టమర్లను టర్మ్ డిపాజిట్లు తీసుకోవాలని లేదా ఇప్పటికే సంతృప్తికరంగా ఖాతాను నడుపుతున్న వారిని బలవంతం చేయవు.

లాకర్ను మార్చడం జరిగితే..

బ్యాంక్ శాఖను మరొక శాఖతో విలీనం చేసినా లేదా మూసివేయబడినా లేదా మార్చవలసి వచ్చినా, దానిలో భౌతిక లాకర్ స్థానాన్ని మార్చవలసి వస్తే బ్యాంకు కనీసం రెండు వార్తాపత్రికలలో నోటీసును ప్రచురించవలసి ఉంటుంది. కస్టమర్ దీని గురించి రెండు నెలల ముందుగానే తెలియజేయాలి. తద్వారా అతను లాకర్ సదుపాయాన్ని కొనసాగించాలని, నిలిపివేయాలని నిర్ణయించుకోవచ్చు. లాకర్ అద్దె ఇప్పటికే తీసుకున్నట్లయితే కస్టమర్కు రీఫండ్ ఇవ్వాల్సి ఉంటుంది.

నామినీ పేరు నమోదు చేయండి

తరచుగా మనం బ్యాంక్ లాకర్లో ఎవరినీ నామినీగా చేయకూడదని తప్పు చేస్తాము. కానీ ఇలా చేయవద్దు. మీ లాకర్ను ఉమ్మడి పేరుగా మార్చుకోండి లేదా ఎవరినైనా నామినీగా చేయండి. లాకర్ యజమానితో కొన్ని అవాంఛనీయ సంఘటనలు జరిగిన తర్వాత ఆ లాకర్ లేదా వారి ఖాతాను యాక్సెస్ చేయడంలో కుటుంబ సభ్యులు అనేక ఇబ్బందులు ఎదుర్కొవాల్సి వచ్చినప్పుడు ఇలాంటి అనేక కేసులు తెరపైకి వస్తాయి.

లాకర్ ఉపయోగంలో లేకుంటే లాకర్ను చట్టబద్ధంగా మూసివేసేందుకు 2 సంవత్సరాల కాల పరిమితి విధించబడింది. ఎందుకంటే చాలా సార్లు కస్టమర్లు బ్యాంకుకు అద్దె చెల్లించరు. అలాగే లాకర్ను కూడా ఉపయోగించరు. లాకర్ అద్దె వస్తూనే ఉంటే కానీ లాకర్ తీసుకున్న కస్టమర్ చాలా కాలం పాటు దానిని ఆపరేట్ చేయడానికి రాకపోతే అతను తన వస్తువులను చట్టబద్ధమైన వారసుడికి లేదా నామినీకి ఇవ్వవచ్చు.

బ్యాంకులు లాకర్ల భద్రతను పెంచాలి

లాకర్ భద్రతకు బ్యాంకులు తగిన ఏర్పాట్లు చేయాల్సి ఉంటుంది. బ్యాంక్ నిర్లక్ష్యం కారణంగా అగ్నిప్రమాదం, దొంగతనం, భవనం కూలిపోయినప్పుడు బ్యాంక్ లాకర్ అద్దెకు 100 రెట్లు వరకు బ్యాంక్ బాధ్యత వహిస్తుంది. అయితే బ్యాంకుపై పిడుగులు పడటం, వరదలు, భూకంపాలు మొదలైన వాటి విషయంలో యాక్ట్ అండ్ యాస్ అని పిలవబడేవి వాటికి బ్యాంకు బాధ్యత వహించదు. బ్యాంకులు తమ క్యాంపస్లో భద్రతను పెంచాలని ఆర్బీఐ నోటిఫికేషన్లో స్పష్టంగా పేర్కొంది.

లాకర్ని ఉపయోగించిన ప్రతిసారీ కస్టమర్ ఎస్ఎంఎస్, ఇమెయిల్ నోటిఫికేషన్ను పొందుతారు. మీ ఇమెయిల్, ఫోన్ నంబర్ బ్యాంక్లో అప్డేట్ కాకపోతే, ఖచ్చితంగా దాన్ని పూర్తి చేయండి. లాకర్ ఎలక్ట్రానిక్ సిస్టమ్ ద్వారా నిర్వహించినట్లయితే భద్రతా చర్యలకు బ్యాంక్ బాధ్యత వహిస్తుంది. ఖాతాదారుడు పాస్వర్డ్ను మరచిపోతే, బ్యాంకు కొత్త పాస్వర్డ్ను అందజేస్తుంది. లాకర్ కీ పోయినట్లయితే వెంటనే బ్యాంకుకు సమాచారం ఇవ్వండి.

ఈ విషయాలను గుర్తుంచుకోండి

- అన్ని వస్తువులను ఒకే చోట ఉంచవద్దు. మీకు కావాలంటే మీ విలువైన వస్తువులను సగానికి విభజించి కూడా ఉంచవచ్చు. భార్యాభర్తలు విడివిడిగా లాకర్లు తీసుకోవచ్చు లేదా ఇంట్లో తక్కువ విలువైన వస్తువులను లాకర్లో ఉంచవచ్చు. దీని వల్ల ఎలాంటి అవాంఛనీయ సంఘటనలు జరిగినా పూర్తి నష్టాన్ని నివారించవచ్చు.

- సాధారణంగా ప్రజలు ఏడాదికి ఒకసారి మాత్రమే లాకర్ని తెరుస్తారు. ఇప్పుడు వారు లాకర్ అద్దెను చెల్లిస్తూనే ఉంటారు. బ్యాంకుకు వెళ్లి వారి లాకర్ను భౌతికంగా తనిఖీ చేయరు. అద్దె మాత్రమే చెల్లిస్తే సరిపోతుందని బ్యాంకులు చెప్పవచ్చు. అలాగే మీ లాకర్ ఛార్జీలను సకాలంలో చెల్లించడం మర్చిపోవద్దు.

- మీరు బ్యాంక్ ఒప్పందంపై సంతకం చేసినప్పుడు ముందుగా దాన్ని పూర్తిగా చదవండి. కస్టమర్ ఆర్డర్లన్నింటి కాపీని ఉంచడం ద్వారా మీ అడ్వాన్స్తో పాటు లాకర్లో ఉంచిన అన్ని వస్తువుల జాబితాను మీ వద్ద ఉంచుకోవడం మర్చిపోవద్దు.

- సాధారణంగా పెళ్లిళ్ల సీజన్లో బ్యాంకు లాకర్ల నుంచి నగలు తదితరాలను బయటకు తీస్తారు. ఈ సందర్భంలో మీరు ఏ ఆభరణాన్ని తీసివేసినా, దానిని మీ జాబితాలో అప్డేట్ చేయండి. ఆభరణాలను తిరిగి లాకర్లో డిపాజిట్ చేసినప్పుడు జాబితాను మళ్లీ అప్డేట్ చేయండి.

- లాకర్ను తీసుకునేటప్పుడు దాని పరిమాణాన్ని తనిఖీ చేయండి. తద్వారా మీ పత్రాలు అందులో ఉన్నాయో లేదో తెలుసుకోవచ్చు. రేటును ఆదా చేయడానికి చిన్న లాకర్ని తీసుకోకండి. ఆప్షన్ అందుబాటులో ఉంటే భద్రతను దృష్టిలో ఉంచుకుని భూమి కంటే ఎత్తులో ఉన్న లాకర్ను తీసుకోండి.

- కొన్ని కారణాల వల్ల లాకర్ గదిలో నీరు నిండితే, దిగువ లైన్ లాకర్లోకి నీరు వెళ్లడం వల్ల పత్రాలు పాడైపోతాయి. మీరు మీ పత్రాలను పై లైన్లో ఉంచినట్లయితే మీరు వాటిని తేమ నుండి రక్షించగలుగుతారు.

- ఇంటి తలుపుకు తాళం వేసిన తర్వాత, తాళం వేసి ఉందో లేదో మరోసారి చెక్ చేసుకున్నట్లే అదే విధంగా మీరు మీ లాకర్ను మూసివేసినప్పుడల్లా అది పూర్తిగా మూసివేయబడిందో లేదో సరిగ్గా తనిఖీ చేయండి.

మరిన్ని బిజినెస్ వార్తల కోసం ఇక్కడ క్లిక్ చేయండి